yinseyinxiang 2023,电影东说念主离开眼泪

文|毒眸yinseyinxiang

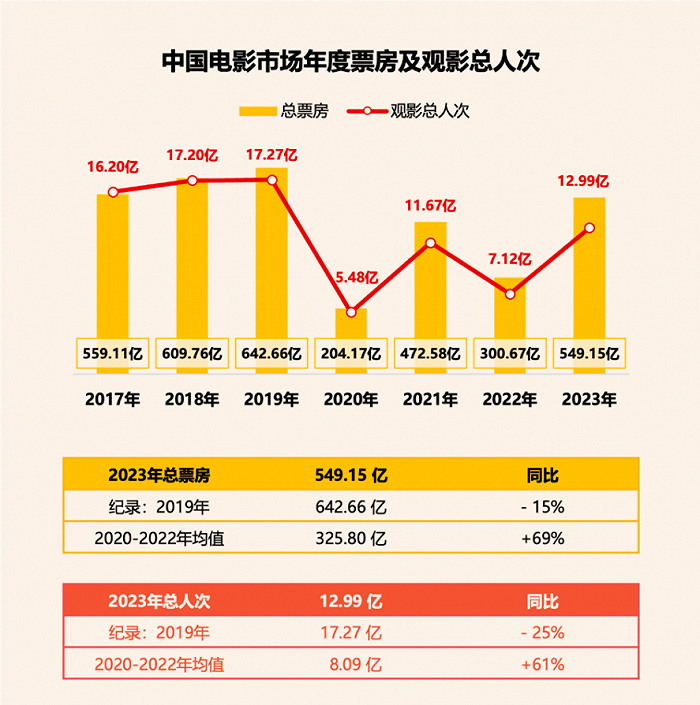

2023年的电影市集最终定格在了549.15亿这个数字。

这样的成绩相较于疫情三年的203.14亿,470.36亿,299.49亿来说,涨幅昭着,但仍与疫情前2019年巅峰期的641.49亿存在一定距离。

市集一度期待2023年的电影市集有望破600亿,这种期待不是莫得缘故,前年有太多的破记载的时刻:1月单月票房破百亿;暑期档大盘连气儿72天破亿;史上最强暑期档拿下破记载的206亿;12月单月上映68部新片,创造电影市集单月上映影片数目新记载;跨年档破历史记载,单日票房破7亿。

当作疫情后的第一年,电影市集呈现出的渴望与火热,如实出东说念主猜测,也真是给了从业者不小的信心。但高起的数字背后,相同折射出不少问题。

左证灯塔研究院和专科版连合发布的《2021中国电影市集年度阐发》(以下简称灯塔《阐发》)骄贵,2023年票房549.15亿,基本复原至2017年的559.11亿,但不雅影总东说念主次并莫得跟上,2017年不雅影总东说念主次16.2亿,2023年则为12.99亿,进出3.21亿东说念主次。不雅众的流失是实实在在的,召唤失去消费民风的不雅众回到影院的程度,还远莫得到至极。

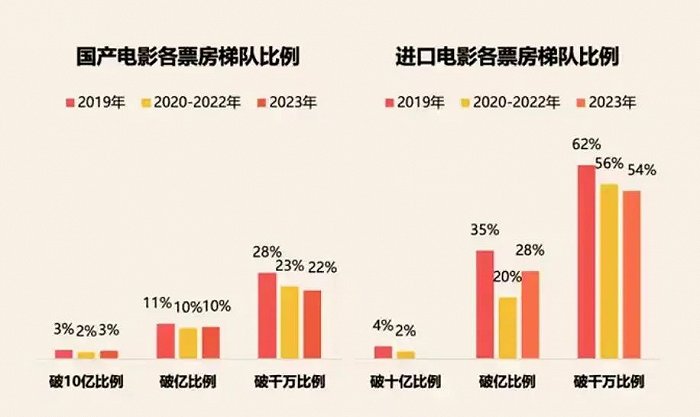

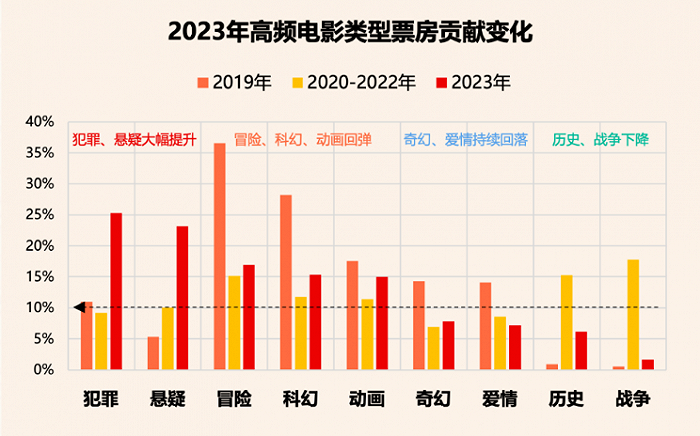

国产片票房占比连气儿四年高达80%以上,破10亿和破亿比例与疫情前差未几,但是破千万比例为22%,与2020-2022年持平,低于疫情前的2019年28%。入口片票房持续颓靡,一部破十亿的都莫得。

从类型上看,2023年是悬疑作恶类型影片的大年,票房排行第一的《满江红》、第三的《作死马医》、第四的《祛除的她》,均在此列。而主旋律搏斗片的票房占比,相较疫情技能有较大下滑。

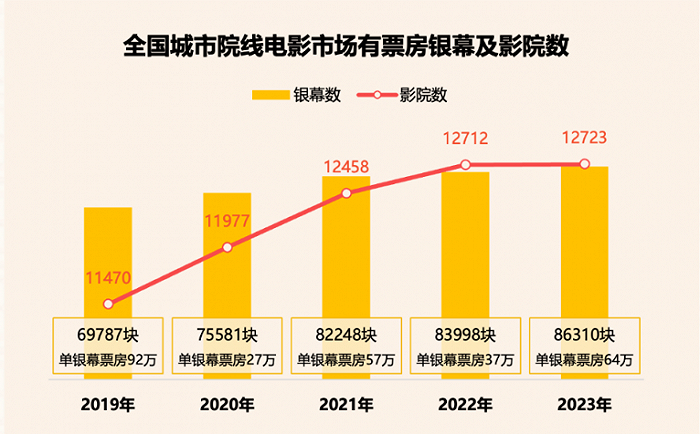

2023内地电影市集银幕数升至8.6万块,络续位列大众第一,诚然银幕数远高于2019年的6.9万,但是单银幕票房仍存在不小差距,2019年单银幕票房为92万,2023年仅为64万。银幕的新增速率也显赫放缓,高质地的、精确的增长,替代了畴昔马虎的、热火朝天的扩展。

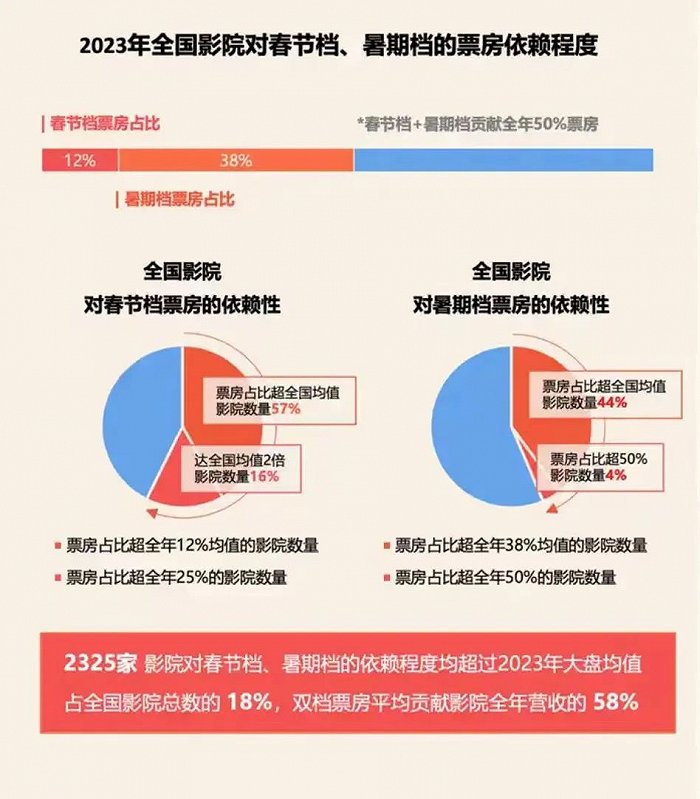

四到六成的影院对热点档期的依赖性仍高于行业均值,暑期档和春节档两个热点档期孝敬全年一半的票房,“档期依赖”的老浩劫问题又再度回到商榷桌。

顷刻的不雅影关爱弗成跟历久的不雅影民风划等号,在再行建立消费民风的进程中,不雅众和电影之间的职权关系也曾在悄然倒转。营销念念维、用户念念维在创作中前置险些变成了必选项。传统的创作家们在新一代不雅众的评价中感到灰暗,需要缓冲期来扭转贯通、稳妥变化。

仍待开导的影院资源、亟待擢升的影片质地、难以捉摸的市集反馈,都让2023年的成为值得分析的一年,同期决定着2024年是否有才略和对策来轻佻这些变化。毕竟,疫情不再是可以解说问题的惟一情理,行业必须求变,也只可求变。

不雅众的“被迫”与“主动”疫情所带来的次生影响在2023表示,电影市集上游供给诚然复原到疫情前闹热期,但是不雅影总东说念主次昭着逾期。

在场均东说念主次和不雅影频次上,对比更为昭着。2023年放映总场次为1.29亿,与2019年的1.27亿基本持平,但在场均东说念主次上,存在昭着距离,2019年为13.6东说念主,2023年为10.1东说念主。东说念主均不雅影频次上,2023年为2.58次,相较于2020-2022年的2.13次惟有小幅擢升,跟疫情前2017年的3.38次,还有一定距离。

这些数据避讳地浮现着一个现实:电影对不雅众诱导力正鄙人降。

面对全面放开的市集环境,络续涌现的文娱内容都在诱导着不雅众的翔实,演唱会市集热度上升,文旅爆红,短剧倾盆,竞争热烈的文娱环境让不雅众的消费遴荐面变得更为普通。

更严峻的是,不雅众重来电影院这个命题还尚未得到措置,年青不雅众已在缓缓流失。

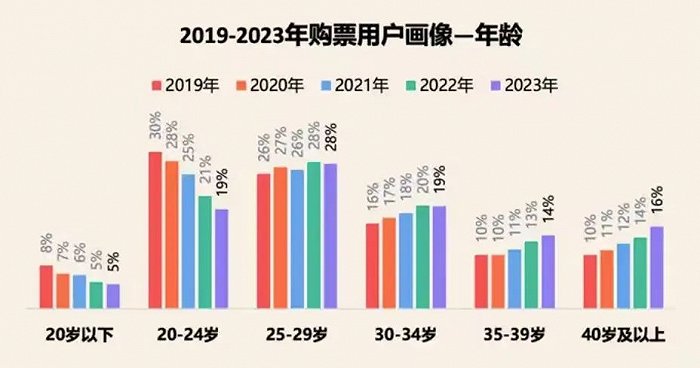

欧美成人电影《阐发》骄贵,2023年,25岁以下不雅众呈现着落趋势,25-29岁不雅众成为市集主要不雅众。在之前的一次电影论坛上,黄建新谈到,“本年电影的主流不雅众是25岁到30岁,听得的我胆颤心寒,证据十几岁的小孩被分流的太横蛮了,改日就莫得后续不雅众的衔尾。”

诚然不雅众永远以来培养起来的不雅影步履在文化惯性下仍然坚挺,但流媒体、短视频等新类型文化家具冲击,正在缓缓解析这种坚固,关于随同着互联网而生的重生代而言,影响显然更为昭着。

流媒体、短视频的发展,某种程度上重塑了当下不雅众的不雅影民风,永劫期的碎屑化不雅看,让不雅众审好意思倾向于快节律、强类型的内容。

短视频、短剧以决骤之势侵占市集份额,2023年更是号称短剧“狂飙的一年”,险些要革了电影的命。

左证艺恩数据骄贵,近五年短视频用户边界持续增长,网民使用率已达95.2%,过半短视频用户看过3分钟以下短剧、泡面番等内容,年青用户占比近六成。2023年短剧市集边界近400亿,接近电影市集体量70%,五年内市集边界有望打破千亿。

短视频与电影的动态博弈,也曾不单是停留于畴昔几年霸占翔实力的阶段,而是也曾运转改革不雅众的文化消费民风。这让老一代的电影从业者越来越对新一代的不雅众感到目生。

原因不难交融,互联网环境赋予了不雅众更大的审好意思自主性,在主流电影评价体系中赢得了更多的说话权,不雅众身份变得复杂,不再是单一的不雅影者,而是多元的抒发人,期待与电影形成某种文化互动。

2023年最显赫的趋势是,具有话题性的电影成绩了更多关注。聚焦“女性处境”的《祛除的她》,“缅北愚弄”的《作死马医》,两部电影差别为暑期档的冠亚军,共计包揽70亿票房。

除此除外,《学爸》《我经过风暴》《热搜》等电影呈现出的话题性,都掀翻了一定的商榷,在酬酢媒体上,不雅众参与度颇高。

电影提供的开阔话题性得志了不雅众的抒发欲,情愫往往容易进行病毒性传播,短视频等酬酢平台上的抒发又形成二次传播,带动电影走向新的热度。

这种不雅众的内容取朝上的变化,一方面意味着不雅众更倾向与我方关联的内容素材,另一方面也代表着,关于贸易大片、殊效、明星等标签,不雅众也曾产生祛魅热情。

同期,这些影片也使得投资层面上更集结于中腰部的作品。不雅众经过几年的审好意思雕琢,关于电影的遴荐,愈加信任内容,而非体量。

中腰部电影要打内容口碑,于是宣传策略就发生了普遍的变化。2023年一共有22部电影进行了大边界点映,同比2019年,增多8部,且普遍上前蔓延、向后连气儿至上映。其中,《茶啊二中》《我经过风暴》映前3-4周开启场次过万的电影行动。

点映策略的变化也在侧面考证着,不雅众不再信任传统营销套路,不雅影自主性的提高,也让不雅众对电影的参与度变大,从以往被迫地汲取信息渗透,缓缓演变成主动进行挑选。

一些领有“自来水效应”的影片,让电影市集仿佛重回兴风作浪的期间。《封神》着手营销不利,之后,不雅众自愿进行宣传,带动票房、口碑几次逆跌,预测票房从着手的14亿,络续跃升,最终以26.34亿的成绩收官。影片对主角团的“造星”势能也有目共睹,演员通过电影而非剧集、综艺飞升的案例果决多年未见。

另一边,闹热的粉丝场正在随地吐花。《灌篮妙手》《热烈》等电影带有昭着的粉丝属性,粉丝自愿与影院疏通协商包场,发起稳妥电影特点的行为,比如,《灌篮妙手》的“山王场”与“湘北场”应援,《泰勒·斯威夫特:期间巡回演唱会》全场挥灯跟唱群舞。

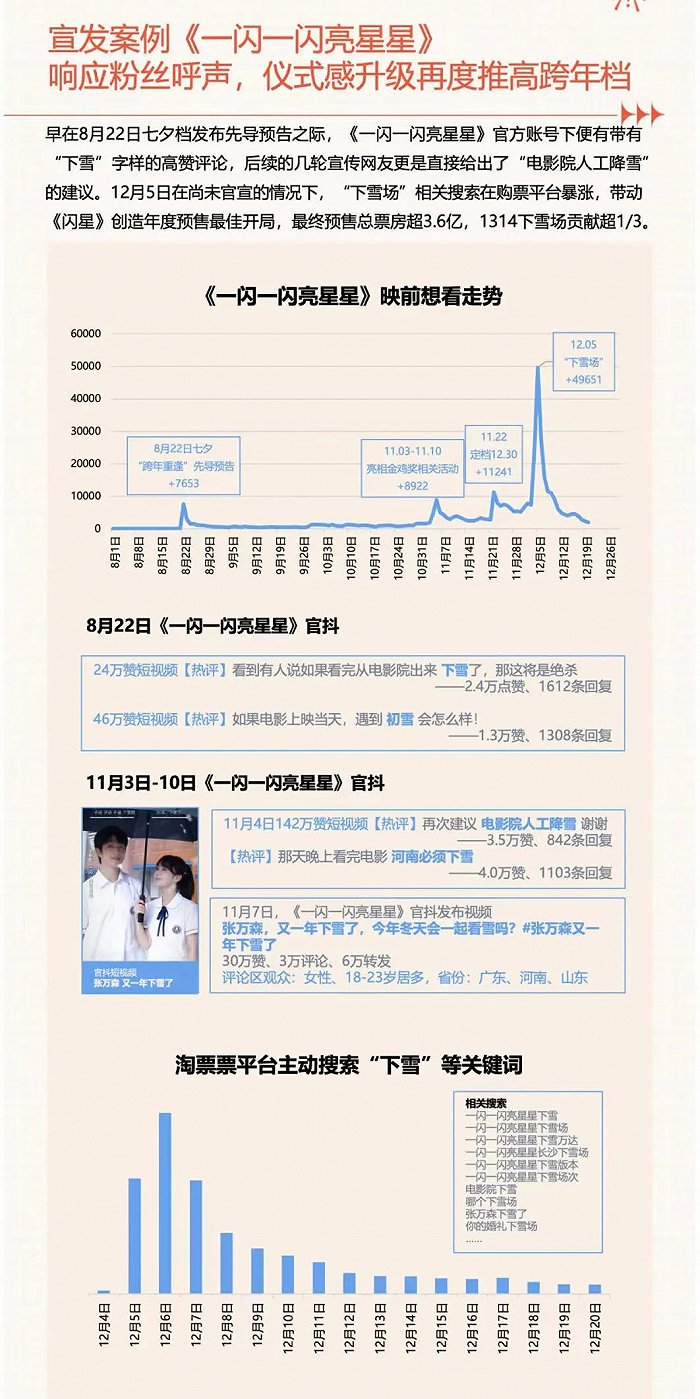

宣发不再是线上的“信息战”,正在变成线上线下的联动式劳动。“卷生卷死”的元旦档,从《一闪一闪亮星星》的“下雪场”运转,鼓励其它电照接踵开导出“啤酒场”、“彩票场”,撬动不雅众的不雅影关爱,最终,票房新高、东说念主次新高、场次新高,“三高”的元旦档以15.36亿强势收官。

从内容到营销的改革都在吐露一个市集信号:不雅众对待电影的魄力发生了变化,当今更多是消费者心态,不仅垂青电影内容,还珍摄电影劳动。

于是,电影跟不雅众之间地位颠覆性的变化,让不少电影从业者在公开场面的抒发中,呈现出一种灰暗和不明。

不雅众对《不啻不停》失望,导演王晶在微博上对动怒的用户退票;《燃冬》被概述为“三东说念主行”的集结热梗,导演陈哲艺委曲“我这样儒雅的东说念主无端被挫折”;《永安镇故事集》制片东说念主约架影评东说念主;《我本是峻岭》编剧称动怒的不雅众“卑微的怯夫”。

这些矛盾与早年间的电影市集形成显然对比,不管是陈凯歌为《拖拉》委曲,照旧冯小刚因《一九四二》跟不雅众叫骂,公论都莫得发酵空间,对电影自身影响不大。

究其原因,那时的互联网市集仍未开拓,网民基数不大,不雅众的获知渠说念狭隘有限,主创发言更多视为一种文娱八卦,与不雅众之间有一定的隔膜。

随着网民基数络续拓展,不雅众的抒发花样更为普通,主动性变强,主创的一言一滑变得进军,以致影响不雅众对一部电影的好恶。这也解说了前年不少电影都运转嗜好路演,试图通过现场互动的花样,与不雅众形受室密畅达。

2023年即是统统极其进军的分水岭,新局势下的市集需要挖掘电影独到性,用提供情愫价值,提高劳动意志的花样,拉回老不雅众和诱导新不雅众。还意志不到这少量的创作家,很有可能就要被不雅众冷凌弃淘汰。

电影企业座席重排“淘汰”不仅体当今站在台前发声的导演们身上,从他们背后的出品公司身上展现地更为直不雅。

据猫眼专科版,2023年电影公司出品影片的票房排行中,排行前五的差别为中影、猫眼、阿里、明后、中原,而万达、博纳、华谊等老牌影企,也曾排到了29名开外。电影市集的新素轮流气候显赫。

国字号选手暂且无论,民营企业中,猫淘两家平台型企业也曾成为近几年电影市集中毫无疑问的新王,从出品到宣发门径全买通,果决占据电影市集投资的繁密市集份额。

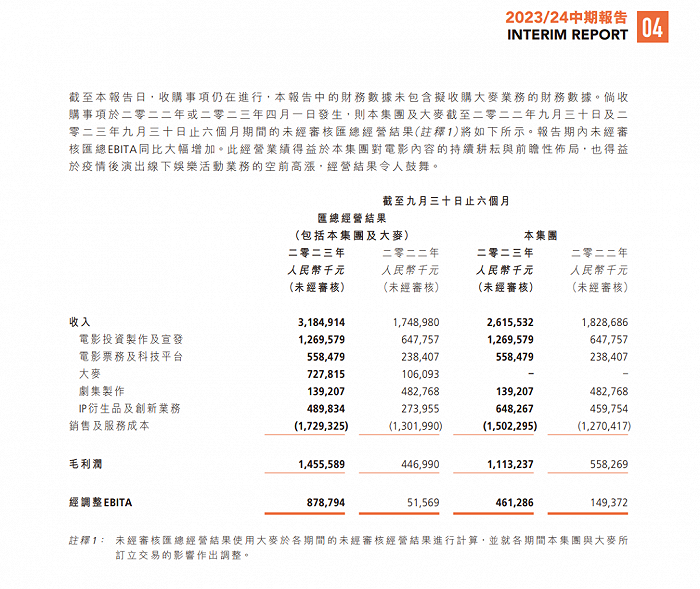

据阿里影业中期事迹阐发(戒指2023年9月30日的六个月)骄贵,阐发期内电影投资制作及宣发的收入为12.7亿,增幅约96%。阿里影业共参与了37部电影的出品和刊行(其中主宣发款式18部、合制款式5部),其票房占总票房比例接近60%,七部影片插足同期票房前十。

而猫眼文娱的中期事迹阐发(戒指2023年6月30日的六个月)骄贵,参与刊行、出品的国产影片共24部(主发影片13部),占同期国产影片总票房的省略以上,九部影片插足阐发期内国产片票房前十。其文娱内容劳动(刊行、出品影片收益)的收入为11亿,是2022年同期收入的接近两倍。

在营销的进军性越来越被看到的2023年,掌捏多数用户步履数据的猫淘平台,理所天然地成为营销阶段“最懂不雅众”的企业。而将营销念念维前置到家具开导门径,亦然在电影与不雅众关系重构的今天势必发生的趋势,因此大部分头部项磋磨出品方中都常见猫淘身影。

另外,边界效应亦然不可小觑的要素。电影市集的竞争不时是一荣俱荣,一损俱损,同档期有共通的出品方或刊行方存在的影片们,可以有更多整互助销层面的解脱。某部爆款影片“大口吃肉”,带动起举座大盘热度之后,其余影片也能有契机“随着喝汤”。只不外,关于莫得契机融入边界效应的影片而言,所要面对的竞争压力相应地也会比畴昔更大。

几家欢欣几家愁,如果说老牌影企前些年下滑的残障尚有疫情的不可抗力加以掩盖,那么2023年则是绝对“裸泳”。

据万达电影半年报骄贵,电影制作刊行及关联业务收入为2.01亿,仅占总收入的2.93%。阐发中主要说起的上半年出品影片仅有《想见你》(4.03亿,2022年上映)《天地探索裁剪部》(6704万)和《倒数说爱你》(2637万),其余均为参投影片。阐发中未尝覆盖的下半年里,万达的主控作品也仅有一部《三大队》(6.71亿)。

华谊昆仲则愈加惨淡。据半年报骄贵,影视文娱板块(包括电影、剧集出品收益、影院收益、音乐版权收益等)营收3.2亿,同比增长了57.24%,也曾占到了营业收入比重的97.04%,但公司总净利润仍然耗损1.4亿。阐发中说起统统2023年的主控作品仅《摇滚藏獒:乘风破浪》(147万)《爱很好吃》(1455万)《前任4:英年早婚》(10.12亿)《非诚勿扰3》(9523万),其余都为参投影片。上半年收入最高的作品是在爱奇艺上线的剧集《回响》。

往年靠主旋律影片撑持事迹长红的博纳影业,2023也冷冷清清。半年报骄贵,电影投资营收仅为0.19亿,占总营收的2.33%,而2022年同期为6.2亿,占总营收的42.02%,降幅高达96%。这主如果由于2022年同期有《长津湖之水门桥》(40.67亿),而2023上半年的主控影片仅有《无名》(9.31亿)和《别叫我“赌神”》(4078万)。阐发未说起的下半年里,也仅有《爆裂点》(1亿)和《刀尖》(5182万)。

惟一勇立潮头的仅剩明后传媒。半年报骄贵,电影及关联繁衍业务(包括电影、剧集、动漫等业务)营收为5.3亿,比上年同期增长10.64%;毛利率达到34.64%,比上年同期增长9.78%。明后上半年主控了《深海》(9.19亿)和《这样多年》(3.01亿),同期参投了《交换东说念主生》(3.93亿)和《满江红》(45.44亿)。未计入阐发期的下半年主控作品还有《茶啊二中》(3.84亿)《坚如磐石》(13.51亿)《照明商店》(2.69亿)。

时期线拉到本年的春节档,依然是新王宇宙,老牌影企再度缺席。头部三甲影片的出品方中,猫眼参投了《奔驰东说念主生2》,明后主控《第二十条》,《热辣滚热》和《奔驰东说念主生2》背后均有阿里影业的身影。仅《熊出没·逆转时空》一部影片有万达参投。

再者说来,万达被儒意收购,亦然新老轮流在2023年的最好缩影。

虽收购早有据说,但直到年底,锤子才庄重落下。12月6日,万达电影股份有限公司发布停牌公告,暗意王健林及关联公司缠绵将共计持有的北京万达投资有限公司51%的股权,转让予上海儒意投资管制有限公司。

从2021年以《你好,李焕英》打响当头炮之后,儒意在2023年也接连拿出了《保你祯祥》(7亿)《热烈》(9.13亿)等影片的成绩单,收购万达,意在其院线金钱,以完成自身的全产业链布局。

而以儒意为代表的新兴民营电影公司,虽无猫淘这样的平台型企业配景,但对新内容有更强的敏锐度,擅于以小搏大。在2023年排行前二十的出品公司名单中,诸如欢欣传媒、上狮文化、壹同影业、坏山公等等,均为新贵代表。谁会是新的“民营五大”?现时还莫得落位。

亟待解脱档期依赖疫情技能由于总体供给不足而被暂时忽略的“档期依赖症”,在2023年供给复原常态之后再度回到商榷桌。

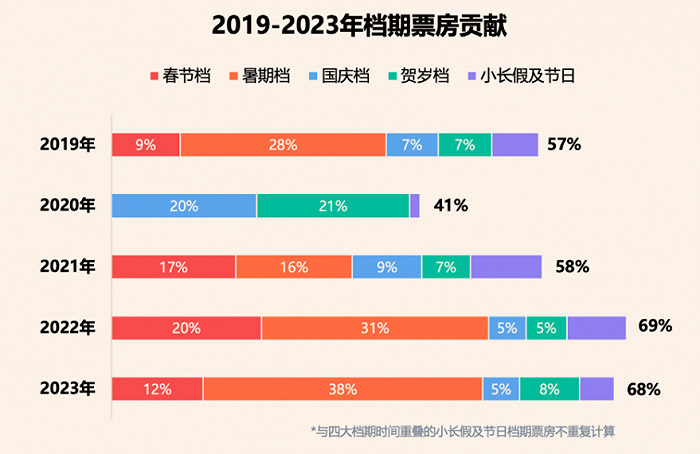

热点档期撑持起了全年主要票房。据灯塔《阐发》骄贵,2023年档期票房占据了大盘68%,与2022年的69%基本持平,对比疫情前2019年档期票房占比57%仍有不小差距。

这和2023年重心档期成绩了超预期进展脱不开相关。春节档和暑期档占据了全年大盘的七成票房,春节档票房67.65亿,暑期档更是破历史记录的拿下206亿。

从卑劣的收益来看亦然一致的。2325家影院对春节档、暑期档的依赖程度均进取2023年大盘均值,占天下影院总和的18%,双档票房平均孝敬影院全年营收的58%。

与档期火热形成昭着对比的是,非档期时段尽管也曾有不少大片救市,但依旧成绩平平,冰火两重天。

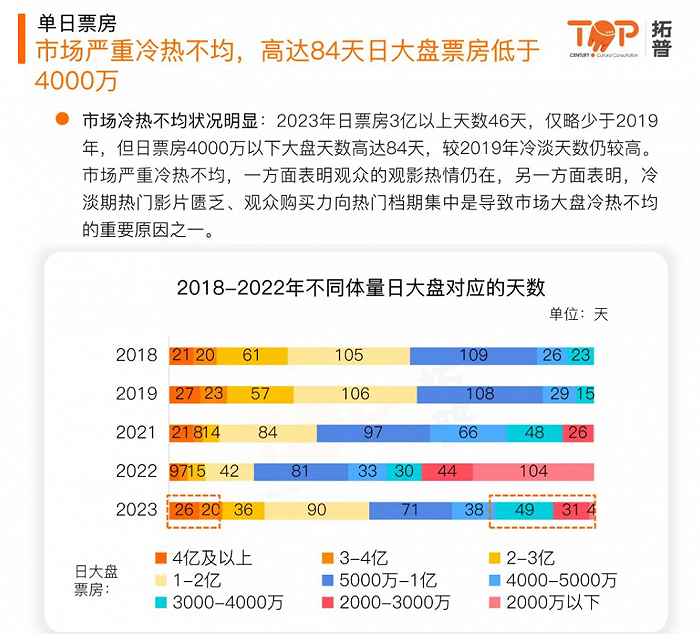

据拓普数据骄贵,2023年日票房3亿以上天数46天,略少于2019年,但日票房4000万以下大盘天数高达84天。全年最低日票房1692万,相较于2019年的3231万有较大距离。不雅众关爱仍在,但主要集结在档期热点电影。

暑期档的不测进展是最值得翔实的气候,该档期在畴昔几年中一度堕入“是否是真档期”的质疑,毕竟暑期惟有学生群体有真是的假期,对大多数上班族而言与普通周末无异。但2023年接连出现的佳作培养了不雅众暑期档的不雅影黏性,拉动了多数的新用户。

《阐发》骄贵,不雅影频次2部以上占据21%,3部及以上的18%,与2019年的21%,20%基本持平。而况不同于2019年《哪吒之魔童降世》以一己之力拉动新用户入场,2023年从《祛除的她》到《作死马医》,多部新片呈现努力式拉新。

然而,暑期档之后,国庆档内容供给不足,票房“大跳水”,成为近五年惟一莫得单片票房破10亿的国庆档,清寒透露的爆款带动,市集持续性降温,即便有最强暑期档、最热春节档,2023年票房也没能卓绝2019年巅峰期,只可定格在549亿。

一年之中的法定假期又主要集结于上半年,下半年从国庆档之后,永劫期莫得假期,市集堕入长达三个月的“平展期”。好拦阻易调养起来的不雅众不雅影需求,频频因档期区间打断,内容供给莫得跟上,关于统统市集的复原打击昭着。

据《阐发》骄贵,2023上半年在热点档期的带动下,大盘预售占比还能保持在16%以上,下半年档期施展时常,大盘预售占比屡屡跌至10%以下。

片方将赌注押在了档期,但不雅众早已离席。

如今的不雅众购票有磋磨昭着后移,成绩第一波履行口碑之后,再进行购买步履,这导致2023年屡次出现档期票房最高点出当今非首日,假期首日预售上风缩减、预售占比着落的情况。除了春节档和元旦档比拟有“庆典感”的荒芜时期,其它假期票房岑岭都发生了后移,其中,五一档和国庆档的购票岑岭发生在了假期第三天。

不雅众的购票步履变得愈加严慎,不再因为档期电影盲目进行遴荐,而是千里得住气,恭候电影上映之后的真实评价。

往常,首周末开画成绩决定了一部电影的最终成绩,但2023情况发生了些变化,首周五成绩一般,周六、周日回升幅度更高,而况,票房逆跌形成的“回转”频频发生。

这意味着,预售决定档期大盘的市集趋势果决失效,首周末票房成绩也不再决定电影的最终成绩,不雅众的不雅影缠绵不再局限于档期,而是向周末档进行歪斜。

某种程度上来说,这亦然一个利好音信。前年的冷档期沮丧,但是一些电影仍遴荐躲避档期之争,遴荐普通周末档上映,且取得可以成绩。

年头《保你祯祥》定档3月10日,首周票房1.35亿,上映近一个月后,仍有三次票房逆跌,最终成绩7亿票房。相同,差别于11月25日和12月15日上映的《涉过震怒的海》和《三大队》倚靠影片质地,拿下5.49亿和6.73亿票房,成为高于年均值的周票房冠军。

畴昔三年让不少电影在反复疫情压力下,不得不遴荐积压恭候,2023的集结性开释,保证了上游供给,这些新片内容塌实,让电影有弥漫实力赢得不雅众招供。

不外,部分挤压片并弗成永远为市集的火热“添柴”。《不啻不停》《第八个嫌疑东说念主》《刀尖》等作品,映前普遍看好,但是市集进展平平。其中,入选第77届威尼斯电影节地平线单位的《不啻不停》,提前一周点映,因欠安口碑遭票房反噬,最终惟有5647.2万。

要津在于,2023年是在用过往三年的积压片在为市集蓄能,当积压片浮滥殆尽,周末档供给不足,一切又重回档期依赖“死轮回”。

左证国度电影局数据骄贵,戒指2023年12月上半月,天下有2600个电影款式备案、立项,这一数字与2020年、2021年基本持平,相较于疫情前3500+存在一定差距,只等同于2014年水平。

诚然市集端受疫情影响也曾缓缓松开,但经济偏软导致的老本离场、产能不足等问题,让市集的内容供给储备无法撑持周末档形成常态趋势。

其实,早在前年6月,中宣部电影局常务副局长毛羽就曾在一次业内论坛上惨酷树立周末档。他提到,现时电影市集样式形成边界,电影经济的巩固发展,必须靠周末档有用供给,得志不雅众的常态化不雅影需求。

然而,定档有磋磨仍旧属于市集步履,面对不细目标市集环境,片方很难从沐日档期予以的安全感中脱离出来,而投向更多未知的周末档,让片方肯定周末档的票房后劲,弗成仅靠号召,必须有一定举措。

前年5月下旬,财政部、国度电影总局发布公告称,2023年5月1日至2023年10月31日免征国度电影事迹发展专项资金,即,电影票房收入的5%。疫情后的初次免征专资,关于电影行业起到了一定的饱读吹作用,这意味着,影院和片方可以分到更多的票房收入,这也导致不少新片都涌入暑期档和国庆档,形成了一波激越。

从计策红利上着手,在资金上援助,或然能为树立周末档提供一个可以的念念路。

面对果决到达天花板的用户增量现实,在有限的档期内进行“决死搏斗”无疑是短视的,在面对流媒体、短视频等文娱内容的冲击,怎么永远地保证形成市集闹热,才是统统行业需要洽商的重心。

院线回春说念阻且长档期不仅决定着片方的存一火,也良好推敲着卑劣影院的收益。2023年,对影院来说无疑是松了一语气的一年,但要复原疫情前的活力仍有很长的路要走。

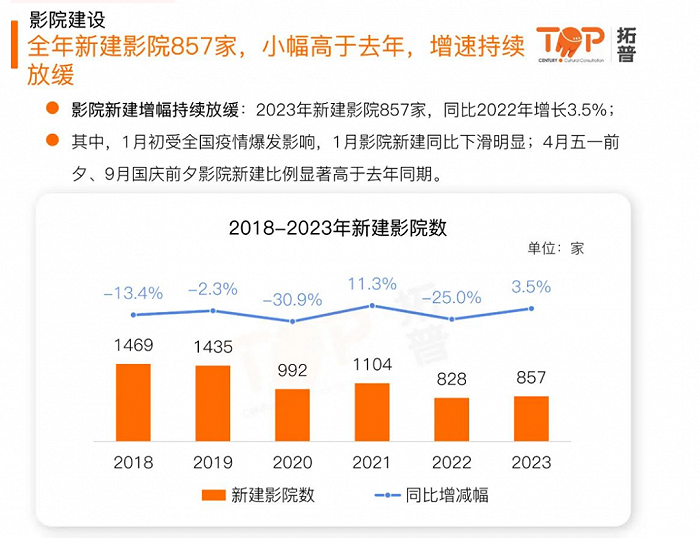

据拓普阐发,2023年新建影院857家,同比小幅增长3.5%。总体在映影院数和在映银幕数虽仍然保持正增长,但涨幅也曾连气儿5年诽谤。

不外,值得欢欣的是,总放映场次同比高潮了28.1%,全年放映1.3亿场,创内地影史新高。这意味着每家影院和每块屏幕平均下来比以往放映了更多场次,影院坪效有所增长。

联结上座率的复苏,影院的场均收益和单影院日均收益均复原至疫情后最好水平,但对比疫情前仍有差距。

新建影院有磋磨也更趋感性、严慎。拓普数据骄贵,和2022年对比,新建影院中座位数在500以下的、银幕数在7块以下的中微型影院增长较多,大型影院增长量则不足2022年。新建影院所在地区也以三线和五线城市增长较多,二线城市更少,下千里趋势昭着。

这也反应了市集举座的票房结构,2023年三线及以下城市票房占比达38.1%,较2019年擢升了4个百分点,下千里是势在必行。

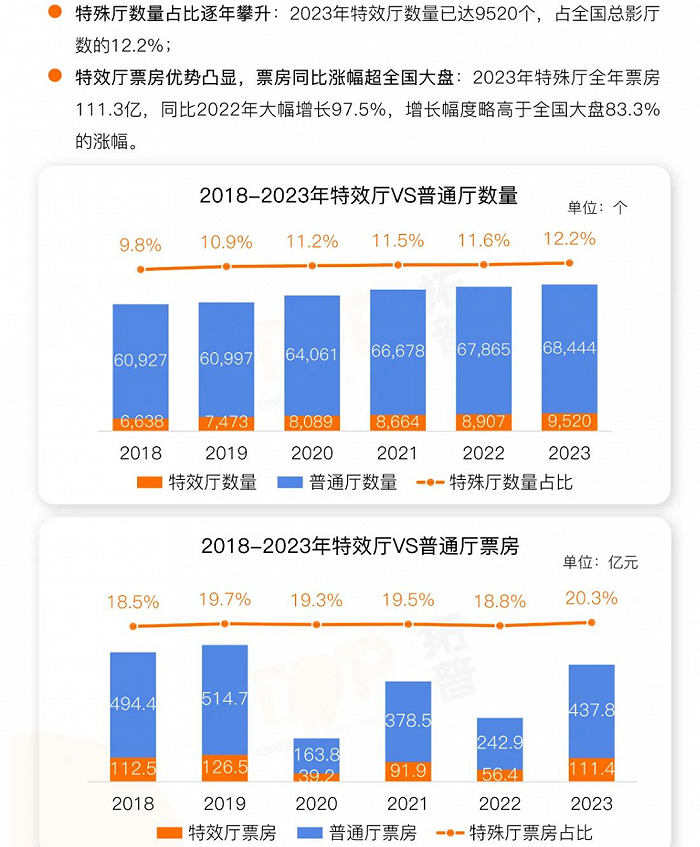

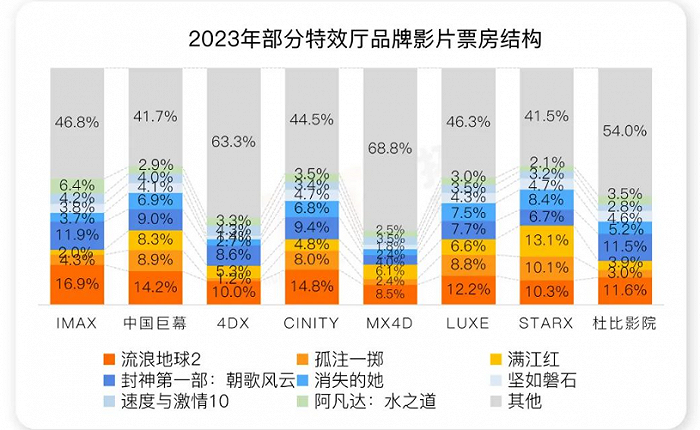

但鄙人千里的大趋势下,值得翔实的是,殊效厅的增长跑赢了大盘。2023年,殊效厅数目达9520个,占天下总影厅数的12.2%,占比逐年升高。全年孝敬票房达到111.3亿,占到了总票房的20.3%,占比相较畴昔5年显赫擢升。

高卑劣的变化向来是一以贯之的,卑劣殊效厅的增长离不开上游供给中殊效大片的援助。《流浪地球2》和《封神第一部》两部工业巨制在大部分殊效厅品牌的票房结构中占据进军比例。在入口大片日渐势弱的情况下,国产工业大片担负起了卑劣影院往高端化、相反化场所迈进的进军连累。但《流浪地球》系列毕竟4年一部,莫得《流浪地球》的年份里还需要更多工业化作品站出来。

天然,2023年卑劣最紧要的变量当属分线刊行。

历久以来,国内电影产业刊行模式由天下院线调节放映,电影院相同的时期上映相同的电影。但市集的分众化趋势也曾日益昭着,比如2023年多部文艺片均出现了由于宣发错位导致口碑崩盘的情况,本色上即是让非该类影片受众带着分歧应的预期误入了影院。

在前年的金鸡奖开幕论坛上,王中磊也谈到,“如果把电影院比作餐厅,全中国其实惟有一个餐厅,统统电影院卖着一样的菜,但咱们濒临的是不同需求的不雅众,在大众最大的放映市集,同质化问题严重。”

或是基于这层原因的考量,争论了几年的分线刊行在前年庄重实施。10月底,首届天下电影交游会庄重晓示分线刊走时转实践,24部电影的制片方、刊行方与关联院线进行签约。

但分线刊行具体何如落实,行业也还处于持续的探索中,并莫得形成行业圭臬和有用的要领论。原本被觉得是更恰当中小体量影片的分线刊行,华谊却遴荐了将大片《非诚勿扰3》也押宝其上,业内更是流传出了条目影院保险排片比例,不然暂停提供密钥的据说。

分线刊行本是高卑劣动态博弈,彼此遴荐的进程,是深入市集经济的体现,但在现时上游更强势的电影市集中,卑劣院线的说话权较弱,分线刊行的实质利好难以展现。这或然是其改日需要措置的结构性贫苦。

总得来说,2023年无疑是令电影东说念主激昂的一年。复原在践规踏矩地进行,偶尔的火热在带来欢欣同期也在泄露更多的问题。但无论怎么,惟有一个常态化的市集,才可以有商榷诸多繁衍问题的余步。

推测2024年,情况是愈加乐不雅的。当从业者能更明晰地看见市集的变化,解脱出产层面的诸多不细目性要素,再行梳理家具逻辑,便有望呈现出更稳妥现代不雅众审好意思的作品,让看电影再行成为文化潮水,进而固化成消费民风。

出路天然还有好多未卜的要素yinseyinxiang,可至少咱们也曾可以宽解地对中国电影市集惨酷更高的条目,予以仍对峙下来的从业者以晨曦。